总览

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

投资评级:推荐

维持评级

]article_adlist-->一、事件概述

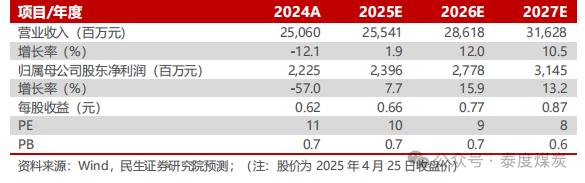

2025年4月25日,公司发布2024年年度报告和2025年第一季度报告。2024年,公司实现营业收入250.60亿元,同比下降12.13%;实现归母净利润22.25亿元,同比下降57.05%;实现扣非归母净利润20.98亿元,同比下降58.73%。2025年第一季度,公司实现营业收入58.17亿元,同比下降5.53%;实现归母净利润5.97亿元,同比下降31.18%;实现扣非归母净利润6.31亿元,同比下降19.12%。

二、分析与判断

Ø 24年存在非经常性收益1.27亿元,25Q1存在非经常性损失0.34亿元。

2024年,公司实现非经常性收益1.27亿元,主要是进行减值测试的应收款项减值准备转回1.24亿元;25Q1,公司存在非经常性损失0.34亿元,主要是阳泉热电公司碳排放权支出增加及罚款支出导致营业外支出同比增长。

Ø 24年煤炭产销量下降,25Q1产量增长且成本得到有效管控。

1)2024年:公司实现煤炭产/销量3837/3554万吨,同比-16.42%/-13.32%;单位价格/成本/毛利分别为567/339/228元/吨,同比-6.40%/+14.66%/-26.46%;单位毛利率为40.22%,同比-10.98pct。分煤种来看,洗块煤/洗末煤/末煤/煤泥销量分别为376/207/2494/141万吨,占总销量的10.58%/5.83%/70.17%/3.97%;各煤种价格797/912/503/312元/吨,同比-18.37%/-23.61%/-7.72%/-7.65%;单位毛利396/500/203/312元/吨,同比-34.08%/26.48%/-25.17%/-7.65%。

2)25Q1:随着24年公司平舒矿纳入500万吨/年生产矿井序列、榆树坡矿取得500万吨/年安全生产许可证、七元矿启动联合试运转,25Q1公司原煤产量同比大幅增长16.85%至994万吨,煤炭销量同比增长5.67%至875万吨;单位价格/成本/毛利分别为512/292/219元/吨,同比-13.08%/-19.15%/-3.42%。在煤炭业务产量大幅增长且成本端得到有效管控的驱动下,公司25Q1毛利润为20.92亿元,同比+5.72%,毛利率为35.96%,同比+3.83pct。

Ø 分红比率连续两年保持50%华泰优配,股息率达4.7%。

公司拟派发2024年度现金红利0.309元/股,合计派发现金红利总额11.15亿元,分红比率达50.11%,连续两年保持在50%以上,以2025年4月25日收盘价计算,股息率达4.70%。

三、投资建议

公司在建矿井稳步推进,分红比率维持较高水平,成长和股息配置价值凸显。我们预计公司2025~2027年归母净利润分别为23.96/27.78/31.45亿元,对应EPS分别为0.66/0.77/0.87元/股,对应4月25日收盘价的PE分别为10/9/8倍,维持“推荐”评级。

四、风险提示

宏观经济波动风险,政策变化风险,在建煤矿投产进度不及预期,新能源业务进展不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

华阳股份(600348.SH)2024年年报及2025年一季报点评:分红连续两年维持50%,25Q1毛利率同比提升-2025.4.26

报告作者:

周泰

执业证号: S0100521110009

邮箱:zhoutai@mszq.com

李航华泰优配

执业证号:S0100521110011

邮箱:lihang@mszq.com

王姗姗

执业证号:S0100524070004

邮箱:wangshanshan_yj@mszq.com

卢佳琪

执业证号:S0100123070003

邮箱:lujiaqi@mszq.com

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

评级说明

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。 ]article_adlist-->在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

]article_adlist-->适当性提示 ]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

民生证券研究院:

上海:上海市浦东新区浦明路8号财富金融广场1幢5F;200120

北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室;518048

海量资讯、精准解读,尽在新浪财经APP

德益配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯